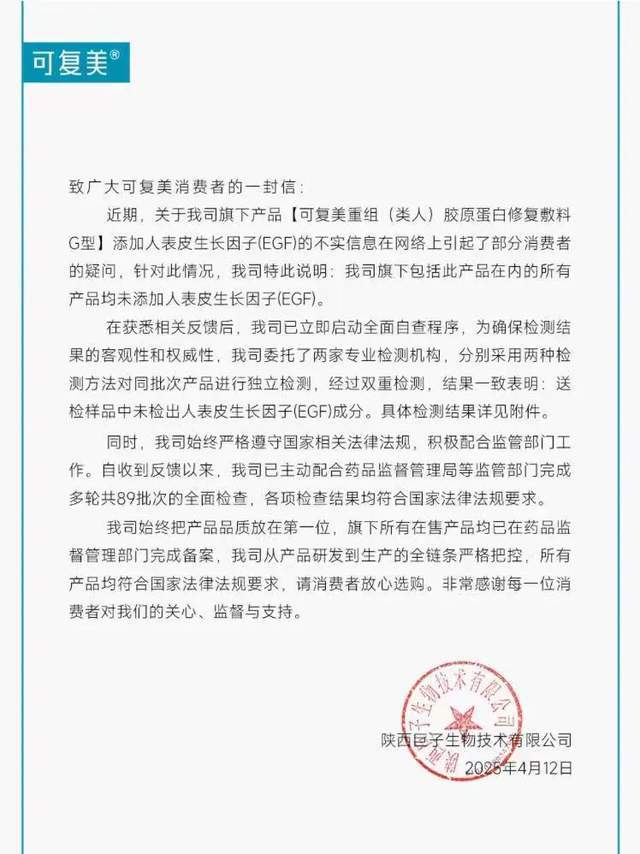

2025年4月11日,关于可复美面膜检出表皮生长因子成分的话题冲上微博热搜,阅读量迅速突破4000万。据报道,陕西西安一位消费者秦女士(化名)在使用可复美重组胶原蛋白修复敷料(G型)后,出现了面部发硬、肿胀的馒化脸症状。

她自费送检产品后,发现其中含有未在产品说明或国家药监局备案中标注的表皮生长因子(EGF)。这一事件迅速引发消费者对产品安全性的担忧,也让巨子生物的品质管控和透明度备受质疑。尽管公司随后通过官方微博发布声明,称委托两家专业检测机构对同批次产品进行检测,均未发现EGF成分,并强调旗下所有产品从未添加该成分,但舆论的涟漪并未完全平息。

巨子生物的2024年是高歌猛进的一年,2024年度业绩公告显示,营收突破55亿元,同比增长57.2%,毛利首次超过45亿元,归母净利润更是达到20.62亿元,同比增长42.1%。这一成绩不仅让巨子生物一举超越老牌竞争对手华熙生物,还使其成功跻身国货美妆上市公司50亿俱乐部,稳坐行业头部位置。

站在2025年的起点,巨子生物的2024年像一面镜子,既映照出国货美妆崛起的无限可能,也提醒着巨子生物:光环之下,唯有品质与责任才是通往长久的通行证。

作为一家深耕生物科技美妆的企业,巨子生物是如何从一家地方药企蜕变为港股上市新贵的?

巨子生物创立于2000年,总部位于陕西西安,最初以医药中间体研发起家。2004年,公司创始人范代娣教授带领团队攻克重组胶原蛋白技术,获得国家科技进步二等奖,奠定了其在生物活性成分领域的技术根基。

数据统计,巨子生物累计申请专利超200项,其中重组III型人源化胶原蛋白专利成为其核心竞争力。2010年,公司正式进军功效护肤领域,推出可复美品牌,主打敏感肌修复;2015年,可丽金系列上市,瞄准抗衰老市场。其中,可复美核心产品重组胶原蛋白敷料获国家药监局二类医疗器械注册证,临床研究刊于《中华皮肤科杂志》,验证其修复屏障功效。这种单品驱动模式让巨子生物快速切入市场。

2022年12月,巨子生物登陆港交所(代码:,发行价24.30港元,募资净额约13.5亿港元。据港交所招股书,其上市前获高瓴资本、CPE源峰、金镒资本等投资超10亿元人民币,直播电商巨头薇娅夫妇通过Qianyi Holdings Limited持股0.84%。

2021年双十一,薇娅直播间带货可复美单品销售额破5000万元,位列Top5。如今,其市值超260亿港元,薇娅夫妇持股市值约2亿元,资本与流量的协同效应可见一斑。

从收入结构来看,巨子生物收入高度聚焦功效护肤,2024年财报显示,功效性护肤品收入达43.02亿元,占总营收77.7%,其中,可复美品牌贡献45.41亿元,同比增长62.9%,占总收入超82%;可丽金占比15.2%,其他品牌如欣苷、珀希妍VPRO仅占2.8%。

渠道布局是巨子生物业绩腾飞的另一引擎。财报披露,其采取线上+线下直销+经销全渠道战略,线%。

线家化妆品连锁店(如屈臣氏、万宁),并在北京、上海、西安、成都等地开设12家品牌体验店。据中国医药商业协会数据,2024年巨子生物医用敷料在公立医院渠道销量同比增长35%。

线上,巨子生物则与头部主播深度绑定。2024年双十一,贾乃亮直播带货可复美可丽金GMV超2亿元;天猫38大促,可复美胶原棒位列美容护肤爆款榜首,较上年跃升5位。据阿里妈妈数据,可复美在天猫美妆TOP10品牌中排名第8。摩根士丹利2024年报告分析,巨子生物线上渠道的高效渗透得益于直播电商与内容营销,但流量成本上涨可能压缩利润空间。

内容营销进一步放大了品牌势能。在小红书,巨子生物通过医学生科普、敏感肌用户体验等内容,生成超10万篇种草笔记,搜索指数较2023年增长45%。抖音上,其自播账号粉丝突破500万,2024年GMV同比增长70%。

巨子生物还与南方医科大学皮肤病医院、西安交通大学第一附属医院等合作,开展多项重组胶原蛋白临床研究,进一步强化了专业背书。巨子生物的内容营销与医疗机构背书有效提升了消费者信任,但也不得不警惕过度依赖单一产品的长期风险。

巨子生物的突围不仅是重组胶原蛋白赛道的红利使然,更源于其精准的市场卡位与资本赋能。2024年的巨子生物,以技术为核、营销为翼,站上了国货美妆的潮头,但未来能否在全球舞台上再进一步,取决于它如何将专业与责任熔铸为品牌的护城河。

重组胶原蛋白赛道的爆发为巨子生物提供了肥沃土壤。根据弗若斯特沙利文《2024年胶原蛋白市场研究报告》,中国重组胶原蛋白市场2021年规模已达108亿元,预计2030年将激增至2193.8亿元,年复合增长率达44.93%。巨子生物作为全球首家实现重组胶原蛋白护肤品量产的企业,凭借可复美可丽金等品牌占据市场先机。

高技术壁垒支撑了巨子生物的高定价策略,其可复美重组胶原蛋白修护贴5片装定价168元,成本却仅约30元(按82.1%毛利率估算),可见其功效护肤产品的高溢价能力。

然而,玻尿酸赛道的教训为巨子生物敲响警钟。华熙生物,曾经的医美第一股,2024年业绩却持续滑坡。据其2月28日发布的业绩快报,营收53.71亿元,同比下降11.6%;归母净利润1.64亿元,暴跌72.27%;扣非净利润仅1.01亿元,同比下滑79.36%。

作为玻尿酸龙头,华熙生物曾凭借微生物发酵技术独步市场,但爱美客、昊海生科等竞争者的涌入,以及产品同质化与价格战,让其增长神话破灭。

中国国家统计局数据显示,2024年化妆品零售总额虽达4700亿元,但原料价格波动和消费者对单一成分的祛魅趋势,正重塑行业格局,巨子生物也面临着玻尿酸市场同样的痛点。

巨子生物并非首次因宣传与质量问题引发争议。据天眼查,2017年,其可丽金面膜因宣称美白功效及560家医院推荐却未获特殊化妆品批号,被济南历城区法院认定为虚假宣传,构成欺诈。

2024年,可复美产品也深陷投诉风波。在黑猫投诉平台,消费者反映使用后出现过敏、红肿,甚至包装内发现异物;小红书上,关于可复美敷料引起皮肤刺激的笔记超千条,部分用户质疑其功效夸大。

据中国消费者协会2024年报告,美妆行业投诉率同比增长12%,功效护肤品因预期与实际不符成为重灾区。巨子生物客服还曾因态度冷漠诱导消费等问题引发争议,进一步削弱了品牌口碑。

巨子生物的高毛利既是技术红利的果实,也是品牌信任与创新能力的试金石,但其增长神话能否延续,取决于能否从流量狂欢转向价值沉淀。

技术红利点燃增长,创新耐力决定未来。巨子生物正站在从赛道明星到长青品牌的十字路口。

首先,巨子生物的收入结构敲响了风险警钟。2024年财报显示,可复美品牌贡献总收入超82%,然而,其他品牌如可丽金仅占15.2%,新品帧域蜜修系列虽上市一年,收入占比不足5%。这种单品为王的模式,让巨子生物的抗风险能力承压。

爱美客曾因玻尿酸填充剂嗨体收入占比超70%,在2023年因竞品涌入与消费降级导致股价震荡。巨子生物若遭遇市场偏好转向或监管收紧,业绩波动风险不容小觑。2024年化妆品零售总额虽达4700亿元,但消费者对单一功效的忠诚度正逐年下降,品牌多元化成为突围关键。

其次,研发投入的短板让其技术驱动标签蒙尘。2024年研发费用仅1.06亿元,占营收1.9%,较2023年的2.1%进一步下滑。反观同赛道玩家锦波生物,2024年研发费用率达10.2%,累计申请专利超150项。

国际巨头更不甘示弱,欧莱雅2024年研发投入占营收15.3%,推出含重组胶原蛋白的Pro-Xylane系列面霜。据中国化妆品工业协会,功效护肤品牌研发投入均值已升至5%,巨子生物的低研发占比与其生物科技定位明显错位。

相比之下,其营销开支达20.08亿元,同比增长72.5%,抖音自播GMV同比增长70%。短期看,流量为王拉动销量;长远观,创新乏力恐让技术壁垒崩塌。

再者,重组胶原蛋白赛道的竞争烈度正急剧升温,新玩家正蜂拥而入。锦波生物2024年获批注射级胶原蛋白产品,计划2025年进军医美终端;创健医疗实现小分子胶原蛋白量产,成本较传统技术降低20%。国际品牌如资生堂、兰蔻也加速布局,2024年全球重组胶原蛋白专利申请量同比增长35%。

更严峻的是,消费者对网红成分的追逐往往昙花一现。玻尿酸热潮消退后,华熙生物2024年归母净利润暴跌72.27%,敲响了成分生命周期的警钟。巨子生物若不抢在红利期迭代技术,恐难逃后浪冲击。

巨子生物的2024年是国货美妆从流量为王到科技赋能转型的缩影。消费者对功效护肤的信任建立在透明+创新之上。巨子生物需从单一品牌突围,转向多元化布局;从营销烧钱转向研发加码;从赛道红利转向品牌沉淀。

利润是今天的奖杯,创新是明天的护城河。 只有平衡短期增长与长期竞争力,巨子生物才能从成分新贵晋级为全球美妆的常青树。